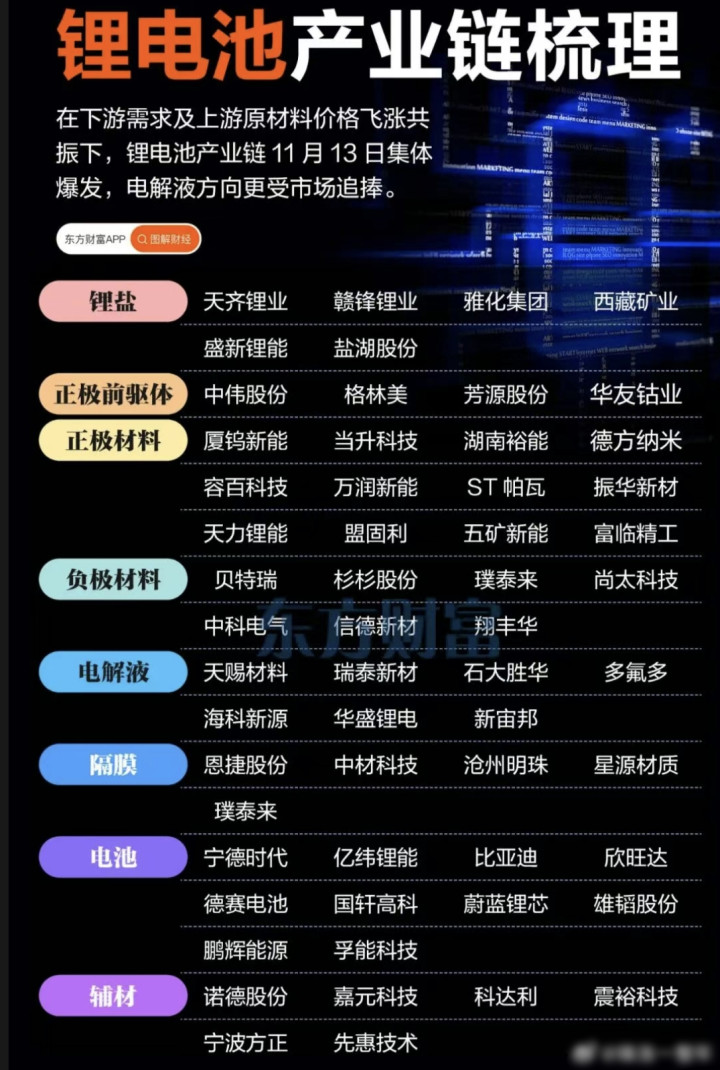

锂电产业链现在那可是相当火热,景气度一路飙升,各环节的原材料价格就跟坐了火箭似的,纷纷往上蹿,整个行业都被这场涨价潮给席卷了。从最上游的碳酸锂、磷酸铁锂,到中游的六氟磷酸锂、电解液,再到负极材料等等,价格那是一个劲儿地涨福牛财经,这涨势可不光影响着企业的生产经营,市场的神经也被它紧紧牵动着。

咱先聊聊库存周期里的主动去库存阶段。在行业发展前期,市场对锂电池的需求预期那叫一个高,企业们一看这形势,纷纷加大马力扩大产能。结果呢,市场供应一下子就过剩了。就拿碳酸锂来说,2023年的时候,市场供应量蹭蹭往上涨,可实际需求增长根本跟不上供应的步伐,企业库存积压得那叫一个严重。为了消化这些库存,企业没办法,只能降低价格,主动去库存。这一阶段,碳酸锂价格就像坐滑梯一样,从高位一路大幅下跌,好多企业都面临着巨大的库存压力,经营也陷入了困境。有相关数据显示,2023年部分碳酸锂企业的库存周转率大幅下降,库存成本占用了大量资金,企业的资金流动性和盈利能力都受到了影响。

接着说说被动去库存阶段。随着新能源汽车、储能这些领域快速发展福牛财经,锂电池市场需求开始慢慢回暖了。可企业呢,因为前期产能扩张太猛了,在需求刚开始回升的时候,对市场变化反应有点迟钝,没及时调整生产计划,结果库存就不断减少。就像磷酸铁锂,2025年初,新能源汽车市场销量持续增长,对磷酸铁锂的需求一下子大幅增加。但部分磷酸铁锂企业前期库存消化得太快,新产能释放又得花时间,就出现了供应紧张的局面,库存被动下降。这一阶段,磷酸铁锂价格开始稳住并回升,企业也慢慢摆脱了库存困境,盈利能力有所改善。相关市场研究机构的数据表明,2025年第二季度,磷酸铁锂企业的库存水平比年初明显下降,产品价格也开始逐步往上走。

再看看主动补库存阶段。到了这个阶段,企业对市场前景那是充满信心,觉得需求肯定会持续增长,于是就主动增加库存,扩大生产规模。就拿六氟磷酸锂来说,2025年下半年,锂电池市场需求进一步爆发,六氟磷酸锂作为电解液的关键原料,需求量大幅增加。企业看到这趋势,纷纷加大生产力度,主动补充库存。而且六氟磷酸锂生产工艺复杂,新产能建设周期又长,短期内供应根本满足不了市场需求,价格就大幅上涨。据行业报告显示,2025年10月,六氟磷酸锂的库存量虽然有所增加,但和快速增长的需求比起来,还是处于较低水平,价格也持续攀升,企业迎来了盈利的黄金时期。

从成本推动的角度来看看产业链价格传导机制。碳酸锂可是锂电池正极材料的重要原料,它价格一波动,对正极材料价格影响可大了。2025年11月福牛财经,国内碳酸锂价格中枢明显抬升,电池级碳酸锂价格从月初的81000元/吨涨到了月末的92000元/吨。受这影响,磷酸铁锂价格也大幅上涨,12月16日,磷酸铁锂动力型现货报价涨到了40850至46050元/吨,均价报43450元/吨。这是因为碳酸锂在磷酸铁锂成本里占比超过40%,碳酸锂价格上涨了,磷酸铁锂企业为了维持利润,只能提高产品价格,把成本压力传导给下游。这种成本推动的价格传导在锂电池产业链里挺常见的,上游原材料价格一波动,中游材料和下游电池产品价格都会受影响。

需求拉动也是产业链价格传导的重要一环。随着新能源汽车市场快速发展,对锂电池的需求持续增长。2025年1 - 11月,我国磷酸铁锂动力电池销量达到了760.5GWh,市场占比达到72.8%,销量同比增速达到66.9%。储能领域需求也特别旺盛,高工产研储能研究所预计,2025年中国储能锂电池出货量将达到580GWh,增速超过75%。下游需求快速增长,锂电池企业对上游原材料需求大幅增加,就拉动上游原材料价格上涨。就像六氟磷酸锂,在需求拉动下,价格从7月中旬的4.92万元/吨飙升至11月中旬的12.15万元/吨,不到4个月累计涨幅超146%。

市场博弈在产业链价格传导里也起着作用。在锂电池产业链里,上下游企业之间存在着一定的博弈关系。当上游原材料价格上涨时,中游材料企业会试着和上游企业协商价格,同时也会和下游电池企业协商涨价事宜。要是下游电池企业能接受价格上涨,价格传导就相对顺利;要是下游企业抵制涨价,中游企业就可能面临两难境地。以负极材料为例,2025年初至今,锂电负极核心原材料低硫石油焦、针状焦生焦价格分别上涨30% - 70%,负极材料价格还在历史低位,再加上下游电池厂商议价压力,负极企业利润空间持续承压。在这种情况下,负极企业一方面要和上游原材料供应商协商价格,另一方面要和下游电池企业沟通涨价,通过市场博弈来实现价格的合理传导。

福牛财经

福牛财经

冠达配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯

推荐资讯